Publié le 17 juillet 2020

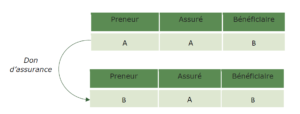

De nombreuses personnes ont souscrit une assurance-vie prévoyant qu’à leur décès, leurs enfants recueilleront les capitaux assurés. Le dénouement de ce type de police d’assurance dite « A-A-B » donne lieu au paiement de droits de succession en Belgique. Cette situation n’est pas inéluctable. Il est possible de restructurer les polices pour éviter cet impôt successoral. L’un des procédés consiste à transformer une stipulation pour autrui taxable (police « A-A-B ») en stipulation pour soi-même exonérée (police « B-A-B ») et ce, par le biais d’un « don d’assurance ».

Forme

Un « don d’assurance » implique une cession de tous les droits du preneur d’assurance et de l’ensemble des droits patrimoniaux y afférents. Cette cession ne peut pas prendre la forme d’un don manuel ou d’un don bancaire. Elle requière la signature par le preneur, par la personne gratifiée et par la compagnie d’assurance d’un avenant spécifique décrivant les modalités de cette cession.

Selon une certaine doctrine, le « don assurance » doit prendre la forme d’un acte notarié pour être valable. Il est toutefois permis de s’interroger sur la nécessité du recours à un tel acte notarié.

Traitement fiscal

Si le preneur réside, sur le plan fiscal, en Région wallonne ou bruxelloise, il peut choisir d’enregistrer ou non le « don d’assurance » auprès des autorités fiscales belges.

Si la donation est passée devant un notaire belge, elle sera automatiquement enregistrée au taux réduit de 3% à 7% (selon la Région où est domicilié le donateur et son lien de parenté avec la personne gratifiée). L’enregistrement permettra aux bénéficiaires d’être définitivement exonérés de droits de succession sur les capitaux attribués lors du dénouement de la police. Si la donation est passée devant un notaire étranger, l’enregistrement de cette donation sera facultatif en Belgique. A défaut d’enregistrement, aucun impôt ne sera dû si le donateur ne décède pas dans les 3 ans de la donation. Si ce dernier décède dans l’intervalle, la personne gratifiée sera redevable de droits de succession sur les capitaux assurés à un taux progressif pouvant atteindre jusqu’à 30% en ligne directe et jusqu’à 80% dans les autres cas. Ce risque fiscal peut être couvert de plusieurs manières.

Spécificité flamande

En Flandre, la cession des droits du preneur ne permet a priori plus (sauf aménagements préalables spécifiques) de transformer une stipulation pour autrui taxable en stipulation pour soi-même exonérée.

Selon un arrêt de la cour d’appel de Gand du 19 mai 2020 (publié ce 24 juin 2020), les bénéficiaires de « dons d’assurance » réalisés avant le 27 octobre 2015 pourraient néanmoins encore, moyennant certaines conditions, bénéficier d’une exonération d’impôt successoral lors du dénouement de la police dont ils sont bénéficiaires.

Vers la fin de la kaasroute ?

Une proposition de loi déposée ce 17 juin vise à obliger dorénavant les résidents belges à faire enregistrer auprès des autorités fiscales belges tous leurs actes authentiques de donation, que ceux-ci soient passés devant un notaire belge ou étranger.

Cette proposition entend empêcher définitivement la réalisation de donations mobilières auprès d’un notaire étranger en totale exonération d’impôt belge. Dans son état actuel, la proposition ne prévoit pas d’effet rétroactif et instaure une période transitoire jusqu’au 1er décembre 2020 durant laquelle il demeurera possible de procéder à une donation mobilière devant un notaire étranger en exonération d’impôt belge.

Passé cette date, les futures donations réalisées par un résident belge devant un notaire étranger seraient donc obligatoirement soumises à la formalité de l’enregistrement en Belgique et ce, dans un délai de 15 jours à compter de la passation de l’acte notarié étranger.

Pour les « dons d’assurance », en partant de l’hypothèse que ceux-ci impliquent nécessairement un acte notarié, cette proposition de loi mettrait un terme définitif à la pratique consistant à réaliser de tels dons devant un notaire étranger pour bénéficier d’une totale exonération d’impôt belge et ce, à partir du 1er décembre 2020.

Cette proposition de loi a déjà fait l’objet de deux votes favorables en Commission et ne requiert plus qu’à être adoptée en séance plénière pour être définitive. Les candidats au « don d’assurance » n’ont donc pas intérêt à tarder…

Notons toutefois que la proposition a été renvoyée devant le conseil d’Etat pour y être analysée. L’avis de celui-ci pourrait amener le législateur à revoir sa copie. Wait and see

Flash info - Dekeyser & AssociesPour télécharger ou imprimer ce document PDF, veuillez cliquer sur l'icon

ci-dessus

ci-dessus